15 мая 2024 г.

дата обновления БД

9700

компании в базе

44854 посетителей

за апрель

16+

Добавьте свою компанию

в каталог бесплатно

Кредиты давно стали неотъемлемой частью современной реальности. Многие предпочитают сначала приобрести товар, а после выплачивать его стоимость, пусть и с процентами, нежели откладывать деньги в страхе, что вожделенный автомобиль, смартфон или телевизор подорожают в разы или устареют, уступив место более современной и дорогой модели.

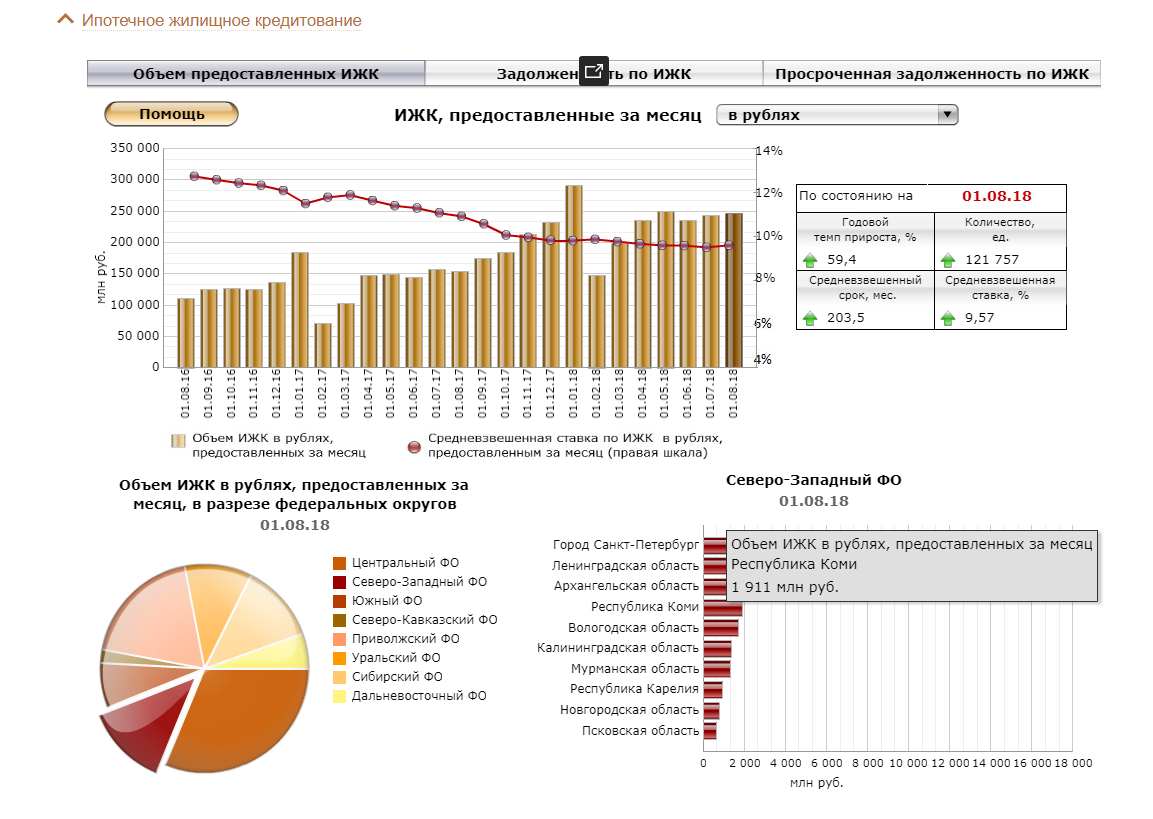

Так, в Коми сумма кредитов, предоставленных физическим лицам по состоянию на 1 августа 2018 по данным Центрального банка РФ, составляет 46 млрд 249 млн рублей, при этом только за месяц объем суммы ипотечного жилищного кредитования составил почти 2 миллиарда рублей. По данным Росстата, на начало 2018 года население Коми составляют 840 788 человек, соответственно, на каждого жителя региона приходится примерно по 55 тысяч рублей.

Люди не боятся брать кредиты на личные нужды, что говорит о стабильном достатке жителей республики. Некоторые даже обходятся без кредитных обязательств перед банками довольно длительное время, однако такая независимость иногда играет злую шутку. С проблемой столкнулась сыктывкарка Елена Морозова, женщина долгое время не могла получить кредит из-за отсутствия кредитной истории.

"Кредиты не брала очень давно, последний выплатила лет пять назад, в новых как-то не было необходимости. А тут на днях сломался смартфон, до зарплаты неделя, а без телефона в наши дни как без рук. Что делать? Пришла оформлять гаджет в кредит, и получила отказ - нет кредитной истории, хотя кредиты были. А ведь у меня серьезные планы - в перспективе ипотека", - рассказала сыктывкарка о своей проблеме.

Разобраться с проблемой поможет знание собственной кредитной истории. Она содержит информацию о том, когда, в каких объемах и каких банках человек или организация получали кредитные ресурсы, а также насколько аккуратно заемщик исполнял затем свои обязательства перед банком по погашению кредита. Для хранения кредитных историй существуют Бюро кредитных историй. Именно здесь банки могут получить информацию о кредитной истории заемщика. Однако есть и минус, если кредиты получались в разных банках, то и кредитная история может храниться в разных Бюро.

Также информация о кредитах хранится на сайте Центробанка. Но и тут есть подводные камни - при подаче заявки надо знать свой код субъекта кредитной истории - набор цифр и букв, который заемщик оставляет при первом оформлении кредита. Если не помните его - надо идти в банк, писать заявление.

Бесплатно проверить кредитную историю через интернет возможно с помощью специализированных сайтов, предоставляющих информацию по кредитованию. Однако, будьте осторожны, пользуясь такими сервисами - не вводите туда данные платежных карт и пароли. В сети существует множество сайтов-однодневок, цель которых получить личные данные пользователя любыми средствами. В первую очередь нужно убедиться в надежности сервиса, предоставляющего информацию по кредитным историям.

Но лучшим вариантом, который поможет сохранить не только собственное время, но и средства, будет обращение в банк, где вы планируете взять кредит. К примеру, Сбербанк России запустил новый сервис, который позволяет своим клиентам узнать кредитную историю через систему Сбербанк Онлайн, не выходя из дома. Составление запроса и получение отчета занимает несколько минут. Любой человек может проверить кредитную историю в Сбербанк Онлайн и узнать свой рейтинг в системе. В некоторых случаях это может быть простым любопытством, но необходимость чаще всего возникает в двух случаях: вы собираетесь попросить у банка крупную сумму денег (на бизнес или ипотеку) или многие учреждения отказывают в выдаче кредита, и вы не понимаете, почему.

Сбербанк предоставит следующие данные:

* Индивидуальный кредитный рейтинг. Он оценивается по 5-балльной шкале от 1 до 5, где 1 - очень плохо, 5 - очень хорошо.

* Список текущих и закрытых кредитов.

* Детальная информация по всем займам.

* Список организаций, которые в последнее время интересовались вашим досье.

Зная эти данные, можно повысить свои кредитный рейтинг, либо обратиться с письменным заявлением о причинах отказа в кредите, если рейтинг высокий. Таким образом, знание собственной кредитной истории поможет в будущем не допустить ошибок и наладить отношения с банком.

Фото из архива ИА "Комиинформ"

По материалам ИА "Комиинформ"

20 сентября 2018

![]()

ООО “Русский Север - Коми„

167000, г. Сыктывкар, Первомайская 86/1

тел. /факс: 8(8212) 200-532

Электронная почта: russevkomi@yandex.ru

Разработка сайта “ЭкспертБизнесГрупп”

© 2010-2024 Русский Север - Коми